En la actualidad, los préstamos personales se han convertido en una herramienta esencial para muchas personas que buscan financiar diversas necesidades, desde la compra de un automóvil hasta el pago de deudas o la realización de proyectos personales. Sin embargo, al momento de solicitar un préstamo, es fundamental tener en cuenta no solo el monto que se desea pedir prestado, sino también los costos asociados que pueden incrementar considerablemente el monto total a pagar. Entre estos costos, las comisiones juegan un papel crucial.

Las comisiones en los préstamos personales son tarifas que las instituciones financieras cobran por procesar y gestionar el préstamo. Estas comisiones pueden variar según el prestamista y el tipo de préstamo, y es importante conocerlas para poder evaluar la verdadera carga financiera que implica aceptar un préstamo. En este artículo, examinaremos en profundidad el impacto de las comisiones en los préstamos personales.

¿Qué Son las Comisiones en los Préstamos Personales?

Las comisiones en los préstamos personales son costos adicionales que los prestamistas cobran al solicitante del préstamo. Estas tarifas pueden ser únicas o recurrentes y varían en función del prestamista y del tipo de préstamo. Algunas comisiones son estándar, mientras que otras pueden ser negociables, lo que hace que sea vital comprender cada cargo antes de firmar un acuerdo.

Una comisión comúnmente conocida es la comisión de apertura, que se cobra al momento de iniciar el préstamo y cubre el costo de procesamiento de la solicitud y la realización de los trámites necesarios. Conocer estos detalles ayuda a prevenir sorpresas desagradables al momento de la retribución del préstamo.

Tipos Comunes de Comisiones

Existen diversos tipos de comisiones que un prestatario puede encontrar al solicitar un préstamo personal. Es fundamental estar al tanto de ellos para hacer una elección informada y evitar costos inesperados.

- Comisión de apertura

- Comisión de estudio

- Comisión de gestión

- Comisión por amortización anticipada

- Comisión por vencimiento de pagos

Cada una de estas comisiones tiene un propósito específico, y no todas las entidades financieras las aplican de la misma manera. Por ende, es recomendable que los solicitantes comparen distintas ofertas y lean detalladamente las condiciones de cada préstamo.

¿Por Qué Son Importantes las Comisiones?

Las comisiones son un aspecto crucial en la valoración de un préstamo personal, ya que pueden afectar significativamente el costo total del mismo. Esto significa que, aunque se presente una tasa de interés atractiva, las comisiones podrían hacer que el préstamo sea más caro en el largo plazo.

Comprender el impacto de las comisiones permite a los prestatarios tomar decisiones más informadas y adecuarse a sus capacidades financieras. Ignorar estos cargos puede resultar en dificultades económicas y en la acumulación de deudas mayores.

Debido a que las comisiones pueden variar ampliamente entre diferentes prestamistas y productos financieros, es esencial que los solicitantes realicen un análisis exhaustivo antes de comprometerse con un préstamo.

Cómo Afectan las Comisiones al Costo Total del Préstamo

Las comisiones tienen un impacto directo en el costo total que un prestatario debe asumir al final de la vida del préstamo. Por ejemplo, si un préstamo tiene una tasa de interés baja pero incluye altas comisiones, el costo total puede terminar siendo más alto que un préstamo con una tasa de interés más elevada pero comisiones bajas.

Este aspecto es fundamental de considerar, ya que afecta no solo al monto que se recibe inicialmente, sino también a la cantidad total que se reembolsará a lo largo del tiempo.

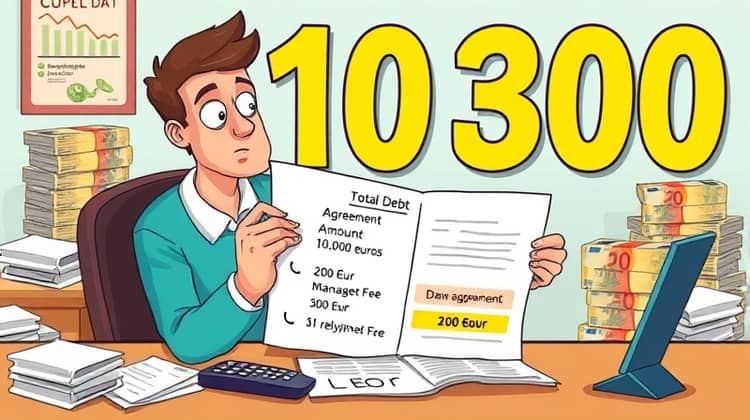

Ejemplo Práctico

Imaginemos que una persona solicita un préstamo personal por un monto de 10,000 euros, con una comisión de apertura del 2%, lo cual representa 200 euros. Además, supongamos que el prestamista aplica una comisión de gestión de 50 euros y una comisión por amortización anticipada también de 50 euros. En total, el prestatario enfrenta una carga de 300 euros solo en comisiones.

Al sumar estas comisiones al monto del préstamo, la deuda inicial se eleva a 10,300 euros, lo que significa que el total a reembolsar es mucho mayor de lo que el prestatario había anticipado. Este ejemplo ilustra cómo las comisiones pueden afectar de manera significativa la cantidad final que se paga por un préstamo.

¿Cómo Pueden los Solicitantes Mitigar el Impacto de las Comisiones?

Hay varias estrategias que los prestatarios pueden emplear para reducir el impacto de las comisiones en los préstamos personales. Estas prácticas pueden ayudar a obtener un préstamo más asequible y adecuado a sus necesidades financieras.

A continuación, algunas recomendaciones prácticas:

- Comparar ofertas de diferentes prestamistas para encontrar las mejores tarifas y comisiones.

- Negociar las comisiones con el prestamista antes de cerrar el préstamo.

- Buscar préstamos que no cobren comisiones o que tengan comisiones más bajas.

- Leer detenidamente las condiciones del préstamo para entender todos los costos involucrados.

Conclusión

Las comisiones en los préstamos personales son un tema de gran relevancia que no debe ser subestimado por quienes buscan financiamiento. Comprender las diferentes comisiones y su impacto en el costo total de un préstamo es esencial para tomar decisiones informadas y responsables.

Finalmente, es fundamental que los prestatarios hagan un análisis integral de todas las condiciones de un préstamo, incluidas las tarifas asociadas, antes de aceptar cualquier oferta. Tomar estas precauciones permitirá a los solicitantes minimizar costos innecesarios y asegurar que el préstamo se ajuste a sus capacidades financieras.